皆さんこんにちは!

こんな質問に答えていきます。

ぜひ最後までご覧ください。

それでは、いきましょう!

-

【家計簿公開】2024年6月版|社会人4年目25歳の手取り、家計簿、貯蓄投資額を大公開!健康への投資も忘れずに!

続きを見る

この記事の内容

- 2024年7月の手取り公開

- 2024年7月の家計簿公開

- 2024年7月の貯蓄投資額公開

- 収支を把握するメリット

- 家計簿を付けるポイント

前提条件

まずは、私の自己紹介を簡単に説明させてください。

前提条件

- 年齢:26歳

- 社会人歴:4年目

- 手取り金額の中から先取り投資を実施中!

社会人4年目になりました!

2024年7月の手取り公開

2024年7月手取り額

- 合計(手取り):405,657円

- 基本給(税引き前):328,800円

- 残業手当(税引き前):126,962円

- 家賃補助(税引き前):20,000円

- その他(税引き前):45,445円

2024年7月の家計簿公開

※ふるさと納税は「税金の前払い」のため家計簿には付けておりません。

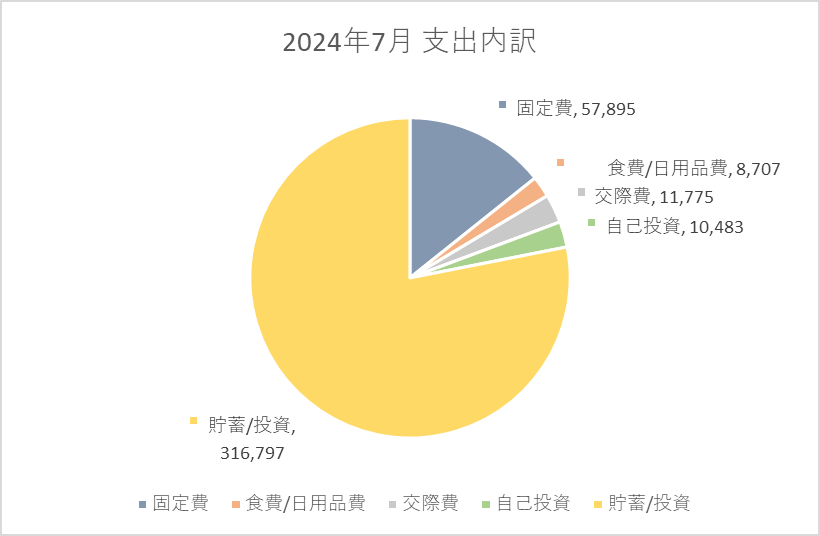

2024年7月の家計簿

- 総支出(貯蓄/投資を除く):88,860円

- 固定費:57,895円

- 食費/日用品費:8,707円

- 交際費:11,775円

- 自己投資:10,483円

- 貯蓄/投資:316,797円

各項目を細分化して、詳細な支出も見ていきます。

固定費

固定費を細分化した結果は以下の通りとなります。

固定費を細分化

- 家賃:48,415円

- 電気:2,910円

- ガス:1,559円

- 水道(2ヶ月に1度):0円 ※2024年6月は「2,879円」

- 通信:5,011円

同棲しており、家賃・電気・ガス・水道は私の負担額分を記載しています。

固定費は毎月似た値になるため、家計簿アプリの繰り返し設定を使うのがおすすめです。

食費/日用品費

食費/日用品費は細分化しておらず、スーパーや薬局で購入した金額の合計が8,707円でした。

一人暮らしの時は仙人のような生活をしておりましたが、現在は美味しいものを食べているのに7月の食費はかなり抑えられていました。

コンビニや弁当はなるべく購入しないように意識しており、自炊をする際はホットクックの利用は欠かせません。

交際費

交際費を細分化した結果は以下の通りとなります。

交際費を細分化

- 会社:10,740円

- 自分:637円

- 交通費:398円

夏の暑い時期でしたが、避暑地のため非常に涼しく快適に過ごせました。

中でも特に印象に残ったのは「鬼押出し園」です。

浅間山の溶岩を生で見ることができ、初めて見る溶岩がとても印象に残りました。

鬼押出し園

LONGINGHOUSE

自己投資

自己投資を細分化した結果は以下の通りとなります。

自己投資を細分化

- 自己投資(医療):4,810円

- 自己投資(美容):4,500円

- 自己投資(資格):1,500円

- 自己投資(その他):2,343円

私は、歯は定期的にプロに確認してもらう必要があると考えているので、これからもお世話になる予定です!

「美容」については7月も美容院に行き、「資格」については資格勉強としてUdemyの勉強教材も購入しました。

「その他」については水分補給として、会社用に2本目の水筒を購入しました。

500mlを2本持ち歩いているため、水分対策もバッチリです。

貯蓄/投資

貯蓄/投資を細分化した結果は以下の通りとなります。

貯蓄/投資を細分化

- 新NISA(つみたて):100,000円

- 貯蓄(投資用資金):216,797円

ただ、貯蓄ができるタイミングでコツコツ積み重ねることが大切です。

いつお金が必要なるのか分からないため、将来の不確定要素に備えて、毎月コツコツと貯蓄していきましょう!

2024年7月の貯蓄投資額と貯蓄率公開

2024年7月の貯蓄投資額と貯蓄率

- 貯蓄/投資額:316,797円

- 貯蓄率:78%

そして、今まで計測してきた中で最も貯蓄率が高くなりました。

給与が増えても生活水準を変えなければ、自然と貯蓄率も上がることをより実感致しました。

収支を把握するメリット

次に、収支を把握するメリットについて解説致します。

収支を把握するメリットとしては以下2点が主なメリットであると考えております。

収支を把握するメリット

- お金の流れを把握できる

- 計画的に貯蓄/投資ができる

メリット①:お金の流れを把握できる

本メリットが収入と支出を把握する最大のメリットであると考えております。

お金の流れを把握して支出の分析することで、余分な支出をカットすることができます。

メリット②:計画的に貯蓄/投資ができる

メリット①に関連しますが、お金の流れを把握し、余分な支出をカットすることで、計画的に貯蓄/投資することが出来るようになります。

先取り貯蓄/投資を実施することで確実にお金が貯まりますし、少しずつ資産が増えていくため、資産形成のモチベーションに繋がると実感しています。

家計簿を付けるポイント

次に、家計簿を付けるポイントについて解説致します。

家計簿を付けるポイントとしては以下4点であると考えております。

家計簿を付けるポイント

- 家計簿の項目を細分化しない

- 家計簿を付ける金額はざっくりでOK

- アプリを使う

- 使途不明金を無くす

ポイント①:家計簿の項目を細分化しない

家計簿の項目を細分化しないように意識しましょう。

私の家計簿項目

- 固定費

- 食費/日用品費

- 交際費

- 自己投資

- 貯蓄/投資

ポイント②:家計簿を付ける金額はざっくりでOK

本記事では金額を細かく記載しておりますが、実際に家計簿を付ける場合はここまで細かく記載しなくても良いと思っております。

1円単位で記載せずとも、100円/1,000円単位での記入や、電気ガス水道通信費は毎月似た値になるため繰り返し設定での自動化する仕組みを利用してみましょう。

ポイント③:アプリを使う

アプリを利用することで、支出が発生した際すぐに家計簿を作成することができます。

また、アプリの繰り返し機能を利用することで、固定費といった毎月発生する固定金額を決まった月日に自動で入力する設定も可能となります。

ポイント④:使途不明金を無くす

「何故か今月もお金が無い、、」ということを無くしましょう。

使途不明金が発生しないように、「今月は○○をしたから支出が多くなるのは仕方ない」と、自分自身が納得できていればOKです。

まとめ:収支を把握して貯蓄投資を実施しよう!

家計簿を付ける上で大切なことは、何にどの程度お金を払ってるのかを把握し、自分の支出に納得し、将来の資産形成のために節約や先取貯蓄/投資の行動を起こすこと。

そのモチベーションを上げることが家計簿を作成する最大の目的だと思っております。

また、家計簿を作成する際、「固定費の繰り返し機能」や「ざっくり金額の記入」を実施し、負担にならない環境を整えていきましょう。

最後まで読んでいただきありがとうございました。ではまた!